![]()

Onafhankelijke consultancy sinds 1992

Galerij 3, 1411 LH Naarden

tel.: 035 6943060 / fax: 035 6951632

|

Onafhankelijke consultancy sinds 1992 Galerij 3, 1411 LH Naarden tel.: 035 6943060 / fax: 035 6951632

|

|

home

|

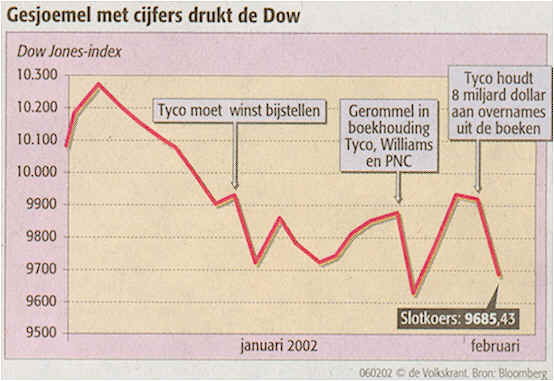

Archief 2002, januari t/m juni lezenswaardig: (Juni 2002) "Xerox-top moet vrezen voor cel na gegoochel met cijfers", De Volkskrant, 29 juni 2002, door Bert Lanting: "Wall Street is opgeschrikt door een nieuwe boekhoudkundige misser bij een groot concern. Na de onthulling dat telecomgigant WorldCom zijn winst met miljarden dollars had overdreven, heeft nu ook Xerox toegegeven dat het een miljardengat in zijn boeken heeft. De producent van kopieermachines en andere kantoorapparatuur gaat bijna twee miljard dollar afhalen van de resultaten die het de afgelopen vijf jaar heeft gerapporteerd. Xerox was dit voorjaar al door de beurstoezichthouder SEC op de vingers getikt wegens dubieuze boekhoudkundige methoden. (...) President Bush heeft vrijdag laten weten dat managers die de resultaten van hun bedrijf vervalsen, naar de gevangenis moeten. De Amerikaanse president riep het Congres op vaart te zetten achter maatregelen om het toezicht op bedrijven te verscherpen. Een van zijn voorstellen is dat topmanagers voortaan persoonlijk moeten instaan voor de betrouwbaarheid van de jaarcijfers. Na de ondergang van energiegigant Enron verdedigde topman Kenneth Lay zich met het argument dat hij niet op de hoogte was van de dubieuze financiële constructies die zijn medewerkers hadden bedacht om de verliezen van het bedrijf te maskeren. Volgens Bush moet er ook een bepaling komen dat topmanagers hun bonussen moeten teruggeven, als blijkt dat het bedrijf de resultaten opzettelijk heeft opgeklopt. Verder wil hij dat de beurstoezichthouder SEC frauderende managers kan verbieden voortaan dergelijke posities te bekleden. (...)" "ABP stuurt nieuw kabinet rekening uit het verleden", De Volkskrant, 28 juni 2002, door Joost Ramaer: "Pensioenfonds ABP heeft het zwaar. (...) Het grootste fonds van Europa (2,4 miljoen deelnemers, 147 miljard euro pensioenvermogen) verhoogde de pensioenpremie met het maximaal toegestane percentage, en stelde ook de jaarlijkse aanpassing van de pensioenen en de lonen ter discussie. Gepensioneerden reageerden woedend op wat zij zien als de uitholling van verworven rechten. (...) Zo speelt Van de Poel de bal door naar werkgevers en vakbonden bij de overheid. (...) En zij moeten nu kiezen. Hen wacht de late rekening van vóór de privatisering van het ABP, toen de opeenvolgende kabinetten-Lubbers zo'n dertien miljard euro aan het fonds onttrokken. Dat becijferde de Algemene Rekenkamer in 1998. (...) Twee jaar al bakkeleit het ABP over een nieuw 'premiemodel'. 'De vakbonden hebben er allang mee ingestemd. Alleen het huidige kabinet blijft dwarsliggen.' (...)" "SEC deelt boete uit aan Ernst & Young Nederland", Het Financieele Dagblad, 28 juni 2002, door correspondent: "De Amerikaanse toezichthouder SEC geeft de Nederlandse tak van Ernst & Young een boete van $ 400.000. Als ecterne accountant bij Baan compromitteerde Ernst & Young in de periode van 1995-1997 de eigen onafhankelijkheid door andere zakenrelaties met het softwarebedrijf op te bouwen, aldus de Amerikaanse toezichthouder. Ict-consultants van Ernst & Young hadden in de gewraakte periode diverse joint ventures met Baan om de Baan-software te verkopen en te installeren. Dit is de eerste keer dat de SEC een buitenlandse accountant aanpakt vanwege belangenverstrengeling en ook de eerste maal dat de SEC een Amerikaanse of buitenlandse accountant vanwege dit vergrijp een boete geeft. De SEC heeft in deze affaire jurisdictie, omdat Baan ook aan de Amerikaanse beurs Nasdaq noteerde. (...)" "Accountant nu politieman tegen wil en dank", De Volkskrant, 28 juni 2002, door Pieter Klok: "Komt het ooit nog goed met het imago van de accountant? Als het aan de Amerikaanse toezichthouder SEC ligt, wel. Woensdag kreeg Ernst & Young een boete van 400 duizend dollar omdat de accountants niet bij hun leest zijn gebleven. (...) De toezichthouder hoopt met dit soort straffen te bereiken dat de accountant weer iets van zijn onafhankelijke en integere imago terugkrijgt. (...) De SEC rekent nu op de accountant. Die moet de eerlijkheid gaan afdwingen. Wie zoals Ernst & Young de schijn van belangenverstrengeling op zich laadt, wordt hard gestraft. (...)" "Goede informatie beter dan naleven regels", Het Financieele Dagblad, 28 juni 2002, door Ger den Ouden (financieel analist Research afdeling NIB Capital Bank): "(...) Schandalen als Enron en Worldcom leiden tot de roep om nieuwe regels, aanscherping van voorschriften en meer toezicht. Het is echter de vraag of dit een gepaste reactie is. Extra regels maken dat verslaggeving steeds meer een juridisch karakter krijgt. (...) Zolang de letter van de wet wordt nageleefd is alles toegestaan. Dit leidt tot een neerwaartse spiraal waarbij lippendienst wordt bewezen aan de regels, maar in de praktijk neerkomt op het omzeilen daarvan. Juist dat is de basis van de huidige vertrouwenscrisis: verschaffen van bedrijfseconomisch relevante informatie is ondergeschikt aan naleving van regels. (...) Verslaggeving dient te zijn gericht op het geven van inzicht, zodat een verantwoord oordeel mogelijk is. (...)" "Nieuwe gedragscode miskent huidige regels", Het Financieele Dagblad, 28 juni 2002, door A.C. van Campen en P.F. Hopman: "Recent berichtte het FD over de nieuwe gedragscode voor accountants die vanaf 1 januari 2003 van kracht moet worden. Door deze strengere gedragscode zou de onafhankelijkheid van de accountant beter gewaarborgd zijn. (...) Dat is niet het geval. (...) De beroepsorganisaties Nivra en Novaa gaan eraan voorbij dat de eis van onafhankelijkheid al verankerd ligt in de vigerende Gedrags- en Beroepsregels voor de accountants. (...)" "Crisis door tirannie van beurskoers", De Volkskrant, 27 juni 2002, door Xander van Uffelen: "Het kapitalisme bevindt zich in een identiteitscrisis. (...) 'De integriteit van het kapitalisme is in het geding', stelde het Amerikaanse magazine Business Week onlangs. Topmanagers trakteerden zichzelf jarenlang op duizelingwekkende beloningen. Accountants lieten sjoemelende bedrijven hun gang gaan en gaven goedkeuring aan geflatteerde jaarrekeningen. Analisten van banken vergaten hun onafhankelijkheid en lieten beleggers aandelen kopen van bedrijven waar ze zelf allang geen geloof meer in hadden. (...) Beleggers en investeerders hebben inmiddels tabak van de focus op winst. Aandelenkoersen zijn al wekenlang in een duikvlucht en kregen woensdag door gesjoemel bij WorldCom een extra duw. Als het vertrouwen in de vrije markt verloren raakt, stokt de toestroom van kapitaal, vreest Business Week. De innovatieve motor van de Amerikaanse economie komt droog te staan. De focus op de korte termijn waren investeringen in onderzoek en ontwikkeling al op een laag pitje gezet. (...)" "Sjoemelend WorldCom breekt elk record", De Volkskrant, 27 juni 2002, door Douwe Douwes: "Alles was groot aan WorldCom, na AT&T het grootste telecombedrijf van de VS. De omzet, de winst, het netwerk - en nu de fraude. De VS zetten zich schrap voor het grootste bankroet uit de geschiedenis. (...)" "Accountants-schandaal bij Worldcom groter dan Enron", Het Parool, 26 juni 2002, door redactie economie: "De Verenigde Staten hebben er een enorm financieel schandaal bij. De Amerikaanse justitie heeft een strafrechtelijk onderzoek geopend tegen telecomconcern Worldcom. De financiële topman van het concern, Scott Sullivan, heeft voor 3,8 miljard dollar uitgaven weggemoffeld in de boekhouding. Sullivan noemde kosten gewoon investeringen en wist zo de grote verliezen van de onderneming aan het zicht van beleggers te onttrekken. In plaats van winst heeft Worldcom, dat direct op instorten is komen te staan, vorig jaar verlies gemaakt. Het ziet ernaar uit dat Worldcom op korte termijn door zijn geld heen is en uitstel van betaling moet aanvragen. In zijn val beschadigt Worldcom mogelijk ook zijn financiers, waaronder ABN Amro. De bank deelde vandaag mee dat zij maximaal honderd miljoen euro schade kan lijden bij een bankroet van de telecom-onderneming. Dat is overigens minder dan de kwart miljard euro waarop analisten rekenden. Worldcom is ook in Nederland een grote aanbieder van zakelijke telefoonlijnen. Het Europese hoofdkantoor en een call-center zijn in Amsterdam gevestigd. Tientallen grote ondernemingen hebben hun complete telefoonverkeer bij het concern ondergebracht. De kans bestaat dat zij binnenkort naar een andere aanbieder moeten omzien. Sullivan is gisteren direct ontslagen. ''De directie is geschokt door de onthullingen,'' aldus bestuursvoorzitter John Sidgmore. De veertigjarige Sullivan werkte vanaf 1994 voor Worldcom. Tot voor kort beschouwden analisten hem als een van de getalenteerdste financiële topmannen. De resultaten waren goedgekeurd door accountantsbureau Arthur Andersen, dat zelf ten onder is gegaan door de affaire rond het faillissement van Enron. (...) De affaire werd pas na sluiting van Wall Street bekendgemaakt. In Frankfurt kelderde de Worldcom-koers vandaag met nog 75 procent. (...)" "Nieuwe affaire: beurzen crashen", Het Parool, 26 juni 2002, door redactie economie: "De aandelenkoersen op de Europese beurzen kelderden vanmorgen naar de dramatische lage niveaus van na de terroristische aanslagen in de Verenigde Staten op 11 september vorig jaar. Oorzaak was de crisis rondom telecomgigant Worldcom. (...)" "'Cijfers niet goedgekeurd' - Twijfels over jaarrekening KPNQwest", NRC Handelsblad, 25 juni 2002, door redacteur: "Er zijn serieuze twijfels gerezen over de jaarrekening van het failliete telecombedrijf KPNQwest. De cijfers zouden niet zijn goedgekeurd, zoals vorige week door KPNQwest is verklaard. Ex-bestuursvoorzitter J. McMaster zei vorige week dat de resultaten over het vorige jaar op de valreep van het faillissement nog zijn goedgekeurd door accountantskantoor Andersen. Maar Andersen, sinds kort onderdeel van Deloitte & Touche, heeft naar eigen zeggen nooit het officiële groene licht voor de cijfers gegeven. (...) Beursgenoteerde ondernemingen hebben wettelijk vijf maanden de tijd om hun jaarrekening te publiceren. Volgens de Deloitte-woordvoerder waren de cijfers van KPNQwest eind mei nog steeds niet helemaal gecontroleerd omdat het gaat om 'een complex bedrijf waarvan de controle veel tijd in beslag neemt'. (...) De curatoren bedachten een reddingsplan waarbij belanghebbenden financieel zouden bijdragen aan het overeind houden van het net, maar de banken lieten beslag leggen op deze fondsen. (...)" "Handtekening in jaarverslag KPNQwest vals", De Volkskrant, 25 juni 2002, door Douwe Douwes en Gert-Jan van Teeffelen: "Glasvezelbedrijf KPNQwest heeft in april duizenden jaarverslagen laten drukken, zonder dat accountant Arthur Andersen een goedkeurende verklaring had verleend voor de cijfers over 2001. In het jaarverslag staat echter wel de handtekening van Andersen afgedrukt. (...)" "Wetsvoorstel brengt geen harmonisatie in verslaggeving - Het is altijd fout: volgens de Richtlijnen of volgens de wet", Het Financieele Dagblad, 25 juni 2002, door Anton Dieleman: "(...) De wet bepaalt namelijk dat een voorziening in de jaarrekening moet staan als er sprake is van: (...) risico's voor bepaalde verwachte verplichtingen of verliezen, waarvan de omvang redelijkerwijs kan worden geschat; (...). De Richtlijnen voor de Jaarverslaggeving staan het vormen van voorzieningen, dus ook risicovoorzieningen, uitsluitend toe als sprake is van een in rechte afdwingbare verplichting of een feitelijke verplichting. (...) Voor de afwijking die bestaat tussen de wet en de Richtlijnen voor de Jaarverslaggeving over de behandeling van goodwill brengt het genoemde wetsontwerp de wettelijke bepalingen in overeenstemming met de gewijzigde Richtlijnen. Het zou voor de hand hebben gelegen om ook voor het onderwerp voorzieningen de wet aan te passen: helaas is daarvan geen spraken. (...) Een verschil in de behandeling van voorzieningen tussen wet en Richtlijnen kan een wezenlijk ander resultaat en vermogen tot gevolg hebben, wat de duidelijkheid voor de gebruiker beslist niet bevordert. (...)" "KPMG krijgt claim wegen faillissement advocatenfirma", Het Financieele Dagblad, 24 juni 2002, door redacteur: "Negen voormalige compagnons van het advocatenkantoor Steins Bisschop Meijburg & Co, dat op 17 april dit jaar failliet ging, hebben dit weekend besloten om KPMG aansprakelijk te stellen voor hun verlies. (...) Door het faillissement verspeelden de firmanten een vermogen. Zij waren niet alleen hun inleg van elk € 170.000 kwijt, maar ook de helft van hun salaris over 2001, dat nog niet was uitbetaald. De groep van negen verwijt KPMG dat het 'onzorgvuldig en overhaast' heeft gehandeld, toen dit voorjaar werd besloten om geen nieuwe lening te verstrekken. (...)" "De parel van KPMG werd in grote stilte afgeschreven - (...) Een reconstructie van de snelle groei en nog snellere afbraak van KPMG's nieuwe kernactiviteit, aan de hand van vertrouwelijke stukken en gesprekken met de betrokkenen", Het Financieele Dagblad, 24 juni 2002, door Jan Fred van Wijnen: "(...) Het nieuwe kantoor zal krachtig groeien, is de afspraak. In de 'mission statement' wordt bevestigd dat er binnen vijf jaar ongeveer 240 advocaten werken, naast 150 'ondersteunende' medewerkers. Steins Bisschop Meijburg & Co zal worden gelanceerd 'in de toptien van advocaten- en notarissenkantoren van Nederland'.Voor klanten hoeven de firmanten dan nauwelijks meer de deur uit, want de verklaring belooft ook dat 60% van de omzet komt uit werk dat door andere KPMG-onderdelen is doorverwezen. (...) Nog voordat het kantoor officieel wordt gepresenteerd, treedt de geestdrift al buiten de oevers. Op 10 december 1998 zit de KPMG-leiding met Bas Steins Bisschop om de tafel. 'Reeds nu valt te voorzien', aldus het door Ben van der Veer ondertekende gespreksverslag, 'dat het advocatenkantoor sneller zal groeien dan [...] was te voorzien.' (...) De plannen liggen op dat moment nog niet op straat, en dat willen de drie partijen zo houden. Uit het gespreksverslag: 'Wij blijven proberen zelf het tijdstip te bepalen waarop het kantoor zich onder tromgeroffel presenteert.' (...) En de trommel wordt niet ontzien. KPMG is trots op zijn nieuwe 'kernactiviteit'. Uit het eerste jaarverslag, dat verschijnt in maart 2001: 'KPMG is er op eigen kracht en binnen een opvallend korte tijd in geslaagd juridische dienstverlening als nieuwe kernactiviteit operationeel te maken.' De groei van de nieuwe firma, aldus het jaarverslag, zal voorlopig nog onstuimig blijven. (...) Een jaar later is de nieuwe kernactiviteit een slagveld geworden. Steins Bisschop Meijburg & Co weigert bij te springen. (...) De bitterheid bij de ex-firmanten is groot. 'Eind 2001 besloot KPMG plotseling tot een strategiewijziging', zegt een van hen. 'De gevolgen zijn op ons afgewenteld. KPMG weigert een minnelijke regeling. Daardoor zijn wij nu wel gedwongen om procedures te gaan voeren.'" "Nieuw boekhoudgerommel plaagt beurs", De Volkskrant, 22 juni 2002, door verslaggeefster: "Merck, het op één na grootste farmacieconcern in de VS, heeft zijn verkopen op papier opgepoetst met een boekhoudmethode die zijn rivalen niet gebruiken. Deze beschuldiging, geuit in de Wall Street Journal, joeg vrijdag op Wall Street de koers van Merck naar het laagste punt in vier jaar tijd. Hoewel Merck stelt dat de boekhoudmethode niet onoirbaar is, namen beleggers het zekere voor het onzekere. Zij zijn toch al nerveus over de niet aflatende stroom berichten over bedrijven die met de boekhouding zouden hebben gerommeld, de verkopen op papier zouden hebben opgepompt of de winsten illegaal zouden hebben opgepoetst. Wall Street lijkt zich, volgens waarnemers, in zijn grootste vertrouwenscrisis ooit te bevinden. (...) Zorgwekkend voor de beurskoersen is de ontdekking van financieel journalist David Coleman dat leden van ondernemingsbesturen massaal aandelen in hun eigen bedrijven van de hand doen. (...) Coleman ziet dit als een voorbode voor verdere koersdalingen. Coleman: 'Insiders weten beter wat er met hun eigen bedrijf aan de hand is, en hoe de vooruitzichten zijn.' (...)" "Bedrijven houden vast aan boekhoudregels", De Volkskrant, 21 juni 2002, (ANP): "Nederlandse bedrijven houden sterk vast aan bestaande regels voor financiële verslaggeving. Daardoor is dit jaar de ontwikkeling in de richting van een toenadering tussen Nederlandse en strengere internationale regels tot staan gebracht. Zij is zelfs teruggebogen in een lichte vergroting van het gat. Dat blijkt uit onderzoek van de accountantsorganisatie Ernst & Young." "Nieuwe toezichthouder voor accountants VS", De Volkskrant, 21 juni 2002, (ANP): "De Amerikaanse beurswaakhond Securities and Exchange Commission (SEC) heeft unaniem besloten een nieuw toezichthouderorgaan in het leven te roepen voor de accountancysector. Daarmee wil de SEC de geloofwaardigheid van de accountancyconcerns opvijzelen, die in het geding is gekomen door gerommel in de boekhouding bij Enron. Het Amerikaanse Congres werkt aan wetgeving om het toezicht te verscherpen." "Jury-lid Andersen aast op een boek", De Volkskrant, 21 juni 2002, door Diederik van Hoogstraten: "(...) Jury-voorzitter Oscar H. Criner is voornemens de beraadslagingen in een boek vast te leggen. (...) De voorzitter besloot al aan het begin van het proces dat er een boek moest komen. De irritatie onder mede-juryleden was groot, omdat Criner urenlang minutieus documenten overschreef. Volgens een jurylid verlengde het geschrijf de beraadslagingen, die tien dagen duurden, met zeker drie dagen. (...)" "Geloofwaardig", hoofdartikel in De Volkskrant, 20 juni 2002, door hoofdredactie: "HOE geloofwaardig is de accountant nog? De twijfel aan de integriteit van deze beroepsgroep is hoog opgelopen als gevolg van de Enron-affaire; vernoemd naar de Amerikaanse multinational, voor wie accountant Arthur Andersen niet alleen dubieuze financiële constructies toedekte, maar bovendien het bewijsmateriaal in de papierversnipperaar stopte toen de Amerikaanse justitie daar belangstelling voor kreeg. Sindsdien is het onrustig in de bedaagde accountantswereld. Ook in Nederland, want schandalen zijn in het bedrijfsleven meegemondialiseerd.(...) De nu aangebrachte scheiding tussen de traditionele boekencontrole en het modernere advieswerk betekent een breuk met het concept dat accountants in de jaren negentig nog en masse uitdroegen - dat van one stop shopping. (...) Van die redenering komen de accountants noodgedwongen terug. (...) Niettemin is de vraag relevant of de voorgestelde wijzigingen wel vergaand genoeg zijn. (...)" "Accountant stopt met adviseren", De Volkskrant, 19 juni 2002, door Joost Ramaer: "De accountant staat zwak tegenover de managers die hij moet controleren, zo bewees het Enron-debacle. Onafhankelijk toezicht, hoe nuttig ook, lost dat probleem niet op. Nieuwe regels van NIVRA en NOvAA raken wél de kern. NIVRA en NOvAA willen de integriteit van de accountant precies daar herstellen waar die het ergst is uitgehold: in de relatie met het bedrijf waarvan hij de boeken moet controleren. Dat is de grootste verdienste van de ingrijpende maatregelen die de clubs van register- en MKB-accountants dinsdag presenteerden. (...)" "Nieuwe spelregels beperken armslag accountant", De Volkskrant, 19 juni 2002, door verslaggeefster: "Nederlandse accountants mogen vanaf 1 januari geen andere diensten meer verlenen aan bedrijven waarvan ze de boekhouding controleren. (...) Nederland is daarmee het eerste land dat de aanbevelingen van de Europese Commissie op dit terrein overneemt. (...)" "GEEN RAAD van commissarissen", FEM/DeWeek, 15 juni 2002, door René Bogaarts: "De commissarissen liggen onder vuur. Links en rechts sneuvelen de reputaties, en een wetsontwerp zet het old boys network op zijn kop. Zelf verschillen ze van mening, maar één ding lijkt onvermijdelijk: commissarissen moeten meer controleren en stoppen met adviseren. (...) Aanbevelingen voor commissarissen in structuurvennootschap: - Schrap het woord 'advies' uit de wettelijke taakomschrijving. - Concentreer u op uw controlerende taak. Beperk de beloning en maak deze onafhankelijk van het resultaat. (...) - Hoed u voor de ambities van de raad van bestuur. (...)" "Andersen-uitspraak krijgt nog een staartje", Het Financieele Dagblad, 17 juni 2002, door Harry Rijnen: "(...) Maar hoe moet de branche aankijken tegen de veroordeling zelf? De uitspraak maakt het makkelijker om de zwartepiet bij Andersen te leggen. De overige accountants kunnen tegenover de buitenwereld een simpel onderscheid maken: 'wij', de rechtschapen accountants, en 'zij', de wetsovertreders bij Andersen. (...) Daarvoor is het echter veel te vroeg, er dreigen nieuwe schandalen. De rol van Deloitte & Touche bij het Amerikaanse kabelbedrijf Adelphia kan bijvoorbeeld nog enorme problemen opleveren. (...) Of deze en andere affaires tot Andersen-achtige vervolging van Big Four-firma's zal leiden, is nog onduidelijk. Wanneer dit wel gebeurt, doemt een levensgrote vraag op: hoeveel grote, wereldwijd opererende accountants heeft het internationaal bedrijfsleven nodig? (...) Is Big Four een minimum om acceptabele concurrentie te garanderen, of kunnen we toe met Big Three of Big Two?" "Jury oordeelt vernietigend over Andersen - Schuldig in Enron-affaire", Het Financieele Dagblad, 17 juni 2002, door correspondent: "Het doek lijkt definitief te zijn gevallen voor de accountant Arthur Andersen. Volgens een Amerikaanse jury heeft Andersen zich schuldig gemaakt aan obstructie van de rechtsgang in de Enron-affaire. (...)" "Enron, Global Crossing, Adelphia, Tyco, ImClone, Omnicon - enzovoorts - De zachte onderbuik van het kapitalisme", NRC Handelsblad, 15 juni 2002, door Viktor Frölke: "Het Amerikaanse bedrijfsleven wordt door schandalen geteisterd. Volgens de een is dit het eind van een aristocratisch-kapitalistisch tijdperk, volgens de ander is het een kwestie van blinde hebzucht en dus van alle tijden. Zijn de regels wel toereikend? Bestaan er nog rechtschapen managers? 'Als de markt oververhit is, kan het controlemechanisme gemakkelijk worden gecorrumpeerd.' Boekhoudkundige trucs om inkomsten op te pompen en schulden weg te moffelen. Vernietiging van bewijsmateriaal. Belangenverstrengeling. Prijsmanipulatie. Vestzak-broekzak-transacties. Belastingontduiking. Ongebreidelde zelfverrijking. (...) Het einde is nog niet in zicht. Sterker, de schandalen lijken met de week ernstiger te worden. (...) De laatste keer dat Wall Street te maken had met een vertrouwenscrisis van deze omvang was waarschijnlijk in de jaren dertig, volgend op de beurskrach van 1929. (...) Aan deze manipulatieve praktijken werd een einde gemaakt met de instelling van de Securities and Exchange Commission in 1934, die strenge eisen stelde aan de openbaarmaking van koersgevoelige informatie en aan insider trading, ofwel handel door insiders (grote beleggers, managers en leden van de board of directors). (...)" "Andersen schrok terug van claims tegen E&Y", NRC Handelsblad, 15 juni 2002, door redacteur: "De schadeclaims die Ernst & Young boven het hoofd hangen, vormden een van de redenen waarom Andersen het overnamebod van dit accountantskantoor heeft laten lopen. (...) Dit zegt Jan Dalhuisen, de voormalige bestuursvoorzitter van Andersen. (...)" "Door twijfels over economisch herstel - Europese beurzen opnieuw onderuit", NRC Handelsblad, 14 juni 2002, door financiële redactie: "(...) De psychologie op de beurzen werd de afgelopen week verder aangetast door twijfels over de boekhouding van een van de grootste reclameconcerns ter wereld, het Amerikaanse Omnicom. Het bedrijf is verwikkeld in het meest recente van een reeks van mogelijke boekhoudschandalen, waaronder die bij het telecombedrijf Global Crossing, het conglomeraat Tyco en het energiebedrijf Enron. (...)" "KPMG berispt over rapport zaak-Peper", NRC Handelsblad, 13 juni 2002, door redacteur: "DEN HAAG, 13 JUNI. Het College van Beroep voor het Bedrijfsleven heeft een vernietigend oordeel geveld over de accountants van KPMG die twee jaar geleden de declaraties van ex-burgemeester A. Peper van Rotterdam onderzochten. Het College meent dat de accountants voor een deel onjuiste feiten hebben gepubliceerd. Ook zijn ze ,,ernstig tekortgeschoten'' door geen extra onderzoek te doen toen kort na publicatie van hun rapport bleek dat ze niet over alle informatie beschikten. Eveneens is Peper destijds onterecht gevraagd of hij kon bewijzen dat voorlopige bevindingen onjuist waren. Volgens het College kon Peper onmogelijk in staat worden geacht zich op detailniveau te verantwoorden voor declaraties van dertien jaar. Het College legt de KPMG-accountants een schriftelijke berisping op. KPMG stond in 1999 en 2000 de Rotterdamse gemeenteraad bij, die onderzoek deed naar declaraties van gemeentebestuurders in 1986-1998. In die periode was Peper burgemeester, vanaf 1998 was hij minister van Binnenlandse Zaken. In maart 2000, kort voor publicatie van het KPMG-rapport, trad hij af. In het rapport werd destijds geen expliciet negatief oordeel over Peper geveld. Wel werden vele uitgaven van Peper gepubliceerd waarvan KPMG de 'functionaliteit' niet kon 'duiden'. Onderzoek van het openbaar ministerie eindigde in een sepot nadat Peper 7.500 gulden incorrect gedeclareerd geld terugbetaalde. Peper klaagde vorig jaar over KPMG bij de Raad van Tucht voor accountants. Die vond drie klachten gegrond, omdat KPMG feiten over zijn declaraties onjuist presenteerde. De feiten zelf werden niet betwist. Met het oordeel van het College zijn nu ook deze feiten onderuitgehaald. Peper kondigde vanochtend schadeclaimprocedures aan tegen KPMG en de gemeente Rotterdam. ,,De accountants hebben destijds de publieke opinie over mij vergiftigd, de gemeente heeft hun werk gepubliceerd.'' KPMG reageert met "onbegrip'' op de uitspraak, waartegen geen beroep mogelijk is." "Bedrijven VS tegen sneller verslag leggen", Het Financieele Dagblad, 13 juni 2002: " Coca-Cola en Eastman Kodak zijn twee van de meer dan 50 grote Amerikaanse ondernemingen die zich tegen nieuwe regels van de financiële toezichthouder SEC keren. Het gaat om het plan van de Securities and Exchange Commission om bedrijven te verplichten sneller naar buiten te komen met kwartaal- en jaarverslagen. De SEC wil de regels aanscherpen in een poging schandalen zoals vorig jaar december met het failliete energieconcern Enron in de toekomst te voorkomen. (...) Zeker 50 bedrijven uit de lijst van 500 rijkste bedrijven en vier accountants hebben de SEC opgeroepen de plannen te laten vallen of minder streng te maken. De ondernemingen voeren als reden op dat de druk die strakkere deadlines met zich meebrengt zou leiden tot onjuiste en onvolledige verslaggeving, juist in een periode dat de SEC vraagt om correcte en volledige informatie. (...) De SEC kan waarschijnlijk rekenen op de steun van zowel de politiek als institutionele beleggers. (...)" "Consultants van Deloitte willen eigen firma kopen", Het Financieele Dagblad, 12 juni 2002, door redacteur: "Deloitte Consulting, het internationale adviesbedrijf dat is gelieerd aan de accountantsorganisatie Deloitte Touche Tohmatsu (DTT), wil de praktijk voortzetten als zelfstandig kantoor. De andere opties die de afgelopen maanden werden overwogen, zoals beursgang en fusie, zijn daarmee van de baan. (...) Volgens Marien de Lint, een van de zes Nederlandse partners van Deloitte Consulting, willen de ongeveer 850 wereldwijde partners de uitkoop grotendeels zelf financieren. (...) Bestuurders van Deloitte hebben verschillende malen hun teleurstelling geuit over de ontvlechting van de accountants en de consultants bij Deloitte, die min of meer is afgedwongen door toezichthouders en publieke opinie. (...)" "Deloitte vraagt fiat Brussel voor inlijving Andersen", Het Financieele Dagblad, 11 juni 2002, door redacteur: "Accountant Deloitte & Touche heeft de Europese Commissie toestemming gevraagd om de Britse poot van branchegenoot Arthur Andersen over te nemen. (...)" "De externe verslaggeving van Enron met betrekking tot verbonden partijen, in het bijzonder special purpose entities", MAB (Maandblad voor Accountancy en Bedrijfseconomie), nr 6, juni 2002, door Henk Langendijk en Bart van Praag: "(...) Enron maakt op grote schaal gebruik van zogenaamde Special Purpose Entities (SPE's). Deze SPE's gebruikt Enron om risico's op contractposities af te dekken, opbrengsten te genereren via verkoop van haar activa en eigen schulden off geconsolideerde balans te stallen. (...) Samenvatting en conclusies (...) De SPE's zijn aangestuurd door het personeel van Enron om via accounting hedges de winst- en verliesrekening van Enron te ontdoen van teveel 'earnings volatility'. Ook zijn deze SPE's gebruikt om activatransacties mee te plegen die de winst- en verliesrekening van Enron een beter aanzien moeten geven. Deze transacties zijn vaak weer op korte termijn teruggedraaid (buy back-karakter). Volgens Powers e.a. (2002) hebben de hedgetransacties en buy back-transacties ertoe geleid dat Enron in de periode van het derde kwartaal 2000 tot en met het derde kwartaal 2001 1 miljard meer aan nettowinst heeft geboekt dan het volgens US GAAP zou hebben mogen doen. (...) US GAAP zal naar verwachting met betrekking tot kwalificatiecriteria voor een SPE verder worden aangescherpt. Specifiek zal hierbij aandacht worden besteed aan control-criteria en de rol van key-personeel van de sponsor bij SPE's. (...) Niet te verwachten valt dat de regelgeving in de Verenigde Staten zal worden voorzien van een toets naar de economische betekenis van transacties en constructies. (...)" "Scheiding van belangen - Adviestak van KPMG naar Atos Origin", NRC Handelsblad, 5 juni 2002, door redacteur: " De Frans-Nederlandse automatiseerder Atos Origin neemt de Nederlandse en Britse tak van KPMG Consulting over. Voor de adviestak wordt, deels in obligaties, 657 miljoen euro betaald. (...) Accountants en adviseurs die door hetzelfde bedrijf worden ingeschakeld hebben mogelijk tegengestelde belangen. De een wordt geacht onafhankelijk de boeken te controleren, terwijl de ander voor zijn inkomsten afhankelijk is van het bedrijf. (...)" Het Parool tekent hierbij aan:"Adviespoot KPMG naar Atos Origin", Het Parool, 5 juni 2002, door redactie Economie: "(...) Philips, met 48,6 procent de grootste aandeelhouder van Atos Origin, heeft al ingestemd met de transactie. (...) Het van oorsprong Franse Atos Origin is voor 25 procent afhankelijk van opdrachten van Philips. (...) Atos Origin denkt met KPMG internationale klanten beter te kunnen bedienen. (...)" "Witte huis overstag - Documenten over Enron naar Senaat VS", NRC Handelsblad, 5 juni 2002, door Marc Chavannes: "Het Witte Huis is gisteren, vijf uur te laat, begonnen met het overhandigen aan de Senaat van 2.100 pagina's documenten die inlichtingen kunnen bevatten over regeringscontacten met energiegigant Enron. (...) Interessant aan de nu op gang gekomen overdracht van de Enron-papieren is niet alleen dat president Bush en vice-president Cheney zich er met hand en tand tegen hebben verzet, maar ook dat de belangrijkste juridisch adviseur van het Witte Huis, Alberto Gonzalez, de knoop heeft doorgehakt en gezegd dat er niet aan viel te ontkomen. Deze Texaan van Latijns-Amerikaanse herkomst geldt als de eerste kandidaat van president Bush mocht zich dit of volgend jaar een vacature in het Supreme Court voordoen. Hij heeft alleen een kans als hij gematigd overkomt op de Senaat." "Commissaris wil meer grip op overnames", Het Financieele Dagblad, 4 juni 2002, door redacteur: "Commissarissen in Nederland achten zich onvoldoende in staat om de verantwoordelijkheid te dragen voor fusies en overnames van de ondernemingen waarop zij toezien. Zij willen in alle fasen van het overnameproces directer toezicht kunnen uitoefenen. (...) Timmer, commissaris bij Koninklijke Olie en ING, schetste hoe de commissaris eerst door geheimhouding moet afwachten en vervolgens, overladen door cijfers, onder tijdsdruk een beslissing moet nemen. (...)" "Boekhoudregels impuls voor beter pensioenbeleid", Het Financieele Dagblad, 4 juni 2002, door M. Borst en A. Smits: "(...) Sociale partners te defensief over nieuwe boekhoudregels IAS dwingt tot nadenken over de pensioensituatie binnen de onderneming en maakt de pensioensituatie transparanter. En dat is goed, want daar kun je dan rekening mee houden en op sturen. (...)" "Overheden steeds listiger boekhouders", Het Financieele Dagblad, 3 juni 2002, door Ria Roerink: "Nu de conjunctuur is afgezwakt, wordt het voor Europese regeringen steeds lastiger om hun begrotingen 'rond' te krijgen. Daarom raakt bij overheden het creatief boekhouden in zwang. (...) Het Duitse tekort nadert de 3%-norm. (...) Duitsland is geen uitzondering in Europa. Overal slaat de verslechterde conjunctuur terug op de begroting: er stroomt minder belastinggeld in de schatkist en de uitgaven stijgen bij toenemende werkloosheid. (...) 'Sinds de conjunctuur verslechtert, stijgt het aantal gevallen van creatief boekhouden', constateert ook Steven Keuning. Keuning is voorzitter van het zogeheten Comité voor Monetaire, Financiële en Betalingsbalansstatistieken (CMFB). (...) Zo wilde Oostenrijk - maar overigens ook andere landen - onlangs de rijksgebouwendienst privatiseren. (...) Op dit moment buigen 'de begrotingsrechters' zich over de vraag wat er gebeuren moet met de nationale bankbiljetten die niet terugkeren bij de centrale bank. Overheden wrijven zich daarover al in hun handen; want de biljetten die niet terugkeren zijn pure winst voor de centrale banken, en die winst valt de overheid ten deel. (...) De Griekse overheid overweegt bijvoorbeeld de te verwachten inkomsten uit de Europese structuurfondsen nu alvast te gelde te maken. (...)" "Uit het jasje gescheurd of in het pak genaaid", Het Financieele Dagblad, 3 juni 2002, door Vasco van der Boon en Leon Willems: "Behaenk was een kleine tussenpersoon in verzekeringen maar groeide uit tot een van de grootste. Meer groei zit in het vat, verwachten eigenaren, geldschieters en accountant. Gedroomd wordt over een beursgang. Die komt er nooit. (...) Accountant als assurantietussenpersoon Ook KPMG is in verschillende rollen betrokken bij de groeiplannen van Behaenk. Het accountantsbureau toont belangstelling om mee te doen aan een door Behaenk ontwikkelde formule: goedkoper verzekeringen en hypotheken aanbieden op basis van uur maal tarief in plaats van op provisiebasis. Tegelijk controleert deze branchevreemde assurantieondernemer bij Behaenk de boeken en adviseert het de tussenpersoon. Begin 1999 krijgt de connectie Behaenk-KPMG serieus vorm, hoewel daar later nog veel haken en ogen aan verbonden blijken. De accountants sluiten volgens Behaenk-directeur Blok een contract met hem. In plaats van het simpel doorverkopen van polissen van verzekeraars willen Blok en KPMG verzekeringen, hypotheken en financieel advies verkopen zoals advocaten of taxichauffeurs hun diensten verkopen. (...) De KPMG-adviseurs berekenen dat Behaenk met 400 medewerkers en 40 vestigingen landelijk zijn verlies kan ombuigen naar ƒ17 mln winst in 2006. 'Het daarna te behalen einddoel is een beursgang in 2007', schrijft KPMG. (...)" "Regels voor financiële verslaggevingregels gaan wel in de goede richting", Het Financieele Dagblad, 1 juni 2002, door Ruud Vergoossen: "(...) Blokdijk lijkt vooral moeite te hebben met het fenomeen 'fair value accounting" waarbij de waardering van balansposten en de winstbepaling plaatsvindt op basis van actuele waarden. Internationaal wordt steeds meer van dit model uitgegaan. Ik vind dat een goede ontwikkeling. Het inzicht in het reilen en zeilen van de onderneming wordt verbeterd waardoor de relevantie van de jaarrekeninginformatie toeneemt. Bovendien bevordert het de vergelijkbaarheid van de jaarrekeninginformatie in de tijd en tussen ondernemingen. Daarbij geldt wel dat die actuele waarden op een betrouwbare wijze kunnen worden vastgesteld en dat bij het opstellen van de verslaggevingregels de praktische toepasbaarheid niet uit het oog wordt verloren. (...)" Noot van Ruud Veenstra: De actuele waarde is weer terug. Zie ook de volgende publicaties van Ruud Veenstra: "Belastinglatenties bij herwaardering van duurzame productiemiddelen", Audite Auditores (afscheidsbundel van Prof. A.M. van Rietschoten), 1973 (Sinninghe-Damsté-prijs 1974) "Inhaalafschrijvingen, winstbepaling, financieringsstructuur en vervangingsbeleid", Maandblad voor Accountancy en Bedrijfseconomie, januari 1976 "De vennootschapsbelasting over de vermogenstoeneming door herwaardering van productiemiddelen en de jaarrekening", Maandblad voor Accountancy en Bedrijfseconomie, juli/augustus 1977 "De gevolgen van prijsveranderingen voor de resultaatbepaling", Maandblad voor Accountancy en Bedrijfseconomie, april 1980 "Kabelfabel", FEM/De Week, 1 juni 2002, door René Bogaarts: "Met opgepompte omzetgroei heeft KPNQwest beleggers zand in de ogen gestrooid. Langlopende contracten en deals met concurrenten werden als inkomsten geboekt. Dit voorjaar raakte iedereen in paniek. Daarna ging het snel bergafwaarts. Het contract met Sonera was het zoveelste 'multi million eurocontract' dat KPNQwest vorig jaar september met klaroengeschal aankondigde. Het Nederlands-Amerikaanse telecombedrijf had capaciteit op zijn Noord- en Oost-Europese netwerk verhuurd aan zijn Finse collega. Het ging onder meer om de verbinding tussen Stockholm en Helsinki. Precies twee weken later meldde Sonera trots dat het voor miljoenen euro's aan capaciteit op zijn netwerk had weten te slijten aan KPNQwest. Het betrof - jawel - de lijn tussen Stockholm en Helsinki. In feite hebben KPNQwest en Sonera gewoon capaciteit geruild. Geen enkele reden om te juichen, lijkt het, ware het niet dat beide bedrijven hun portie konden boeken als omzet. Daarmee maakten ze mooie sier bij beleggers en analisten die nog steeds, net als in de hoogtijdagen van de nieuwe economie gespitst waren op groei. Volgens Arjen Noorbergen, oud-manager van KPNQwest-dochter E-bone, is dit soort deals aan de orde van de dag. (...)"

(Mei 2002) "Ondeugdelijke methoden - Worstelen met goodwill",

€ffect, nr 11, 25 mei 2002, door Floris Hers: "Het wordt langzamerhand lachwekkend. Eerst afboeken, dan activeren en afschrijven, en nu weer activeren en niet afschrijven. Bestendig gedrag was toch een van de Tien Geboden van de jaarverslaggeving? Hoe het ook zij, elk van deze drie methoden voor de verwerking van gekochte goodwill moet als ondeugdelijk verworpen worden. Er is een alternatief. (...) Redelijk alternatief De boekhoudkundige verwerking van gekochte goodwill lijkt dus een onoplosbaar probleem. Maar er is een redelijk alternatief dat al in de winter van 1986 door Sterk en Veenstra werd gelanceerd in de Harvard Holland Review. Zonder de vinger precies op de zere plek - de dubbele belasting - te leggen, onderkenden zij dat afschrijven ten laste van het resultaat tot misverstanden leidt. "De goodwill vertegenwoordigt in economische zin ongetwijfeld een actief. De waardevermindering die gedurende de komende jaren optreedt dient eveneens in de balans tot uitdrukking te worden gebracht. Aan de andere kant dient de winst- en verliesrekening van de nieuwe economische eenheid de resultaten van de activiteiten van deze nieuwe groep op een zodanige wijze tot uitdrukking te brengen dat over de prestaties in economische zin geen misverstand kan ontstaan", schreven Sterk en Veenstra zestien jaar geleden. Zij stelden voor om de gekochte goodwill stelselmatig direct ten laste van het eigen vermogen af te schrijven. Inderdaad wordt in beginsel op die manier verreweg het beste recht gedaan aan de ontwikkeling van resultaat, vermogen en rendement. in beginsel, want niet alle goodwill komt voor stelselmatige afschrijving in aanmerking. Als er lucht in de goodwill zit omdat meer betaald is dan op basis van realistische kasstroomschattingen gerechtvaardigd is, moet deze lucht ten laste van het resultaat afgeboekt worden. Tegenover deze lucht staan immers geen vervangingsinvesteringen. (...)" "Nieuwe maand, nieuwe accountant", NRC Handelsblad, 29 mei 2002, door financiële redactie: "In de stroom van boekhoudschandalen in Amerika heeft softwarebedrijf Peregrine Systems opzien gebaard met de omloopsnelheid van zijn huisaccountant. Het softwarebedrijf dat zwaar onder vuur ligt om zijn financiële rapportage heeft - na ontslag van huisaccountant Arthur Andersen in april - gisteren zijn nieuwe accountant KPMG de deur gewezen. (...) De problemen van het softwarebedrijf begonnen met het ontslag van huisaccountant Arthur Andersen in april. (...) Nog geen maand na Andersens vertrek stelde Peregrine de publicatie van kwartaalcijfers uit en kondigde het aan dat zijn nieuwe accountant KPMG op 100 miljoen dollar aan dubieuze omzet was gestuit. (...) Nu is ook de nieuwe accountant ontslagen. Gebleken is dat circa 35 miljoen dollar van de omstreden 100 miljoen dollar omzet afkomstig is geweest van de adviespraktijk van KPMG. (...)" "Topman Dynegy neemt ontslag", NRC Handelsblad, 29 mei 2002, door correspondent: "Charles 'Chuck' Watson is gisteren opgestapt als topman van het door financiële schadalen geplaagde Texaanse energiebedrijf Dynegy. (...) De problemen van Dynegy begonnen met Project Alpha, een boekhoudkundige constructie die het bedrijf tientallen miljoenen dollars aan belastingen bespaarde. Daarna viel de naam Dynegy in het doorlopende onderzoek naar de energiecrisis in Californië. Het laatste schandaal betrof zogenaamde round trip (neptransacties) met energiehandelaar CMS Energy waarbij op hetzelfde moment energie wordt verkocht en teruggekocht om de omzetcijfers en het handelsvolume op te poetsen. (...)" "Strakker keurslijf voor private recherche", Het Advocatenblad, nr 10, 17 mei 2002, door Lex van Almelo: "Een stuurgroep van het Ministerie van Justitie wil de greep op de private recherche vergroten. (...) Na een korte adviesronde zal deze waarschijnlijk nog voor de zomer zijn standpunt bekendmaken. (...) Forensische accountants Als het aan de stuurgroep-Dessens ligt, scheert de wetgever forensisch accountants over één kam met privé-detectives. (...) Het adjectief forensisch, waarmee accountants en vergelijkbare onderzoekers zich graag positioneren aan de bovenkant van de markt, blijkt verwarring en kritiek op te roepen. (...)" "Elke 'stakeholder' zijn eigen financiële rapport - Financiële verslaggeving via 'internettaal' xbrl komt langzaam op gang", Het Financieele Dagblad, 28 mei 2002, door Bert van Dijk: "(...) Xbrl is geen nieuwe boekhoudmethode, maar een manier om financiële gegevens elektronisch en uniform op te slaan. Daardoor kunnen de winst en verliesrekening en de balans eenvoudig op verschillende manieren worden gepresenteerd. Xbrl is gebaseerd op xml, de opvolger van html, de 'opmaaktaal' waarin de meeste internetpagina's worden geschreven. (...)" "Senaat wil Enron-dossiers van Bush", De Volkskrant, 23 mei 2002, ANP: "Washington - Een commissie van de Amerikaanse Senaat wil dat het Witte Huis documenten overlegt die betrekking hebben op contacten van de regering met het failliete energieconcern Enron. Voor het eerst volgt een procedure, overeenkomend met een dagvaarding, waardoor de regering-Bush er niet onderuit kan de documenten ter inzage te geven. (...) Het energieconcern heeft de verkiezingscampagne van president Bush gesponsord, gelobbyd voor de liberalisering van de energiemarkt en overheidssteun gevraagd voor projecten in het buitenland. De 'dagvaardingen' zijn gestuurd naar de burelen van Bush en die van de vice-president Dick Cheney. (...) De Senaatscommissie heeft ook (ex-)bestuurders van Enron om informatie gevraagd over contacten met de regering." "SEC bekijkt rol E&Y bij Baan", NRC Handelsblad, 21 mei 2002, door financiële redactie: "Accountantsorganisatie Ernst & Young loopt het risico alsnog vervolgd te worden voor de dubbelrol bij Baan Company, het softwarebedrijf dat twee jaar geleden ternauwernood ban een faillissement gered werd. Ernst & Young was jarenlang een van de belangrijkste verkopers van de softwarepakketten van Baan en controleerde tegelijkertijd de boeken. (...) Baan Company raakte in 1998 in opspraak toen bleek dat nog niet verkochte software op grote schaal wel in de boeken als omzet werd verwerkt. (...) Ernst & Young was sinds 1994 strategische partner van Baan en tegelijkertijd de controlerend accountant. De consultants van Ernst & Young waren jarenlang een van de belangrijkste verkopers van Baan-pakketten." "Opnieuw leren rekenen - De steeds dikkere laag cosmetica op bedrijfscijfers heeft een nieuwe manier van winstberekening opgeleverd. De beurs lijkt zo een stuk duurder", NRC Handelsblad, 18 mei 2002, door Jeroen Wester: "De koers-winstverhouding is het favoriete houvast voor particuliere beleggers om te kijken of een aandeel duur is of goedkoop. (...) Deze week legde de invloedrijke krediet- en aandelenbeoordelaar Standard & Poor's een bijl aan de wortel van de huidige techniek om te kijken of een bedrijf duur is of niet. (...) De ondergang van Enron en allerhande boekhoudkundig gefröbel hebben de aandacht voor winstmanipulatie in het middelpunt van de belangstelling gezet. Bedrijven gaan steeds creatiever om met de manier waarop zij hun prestaties meten. (...) Naast het meetellen van sommige kosten en tegenvallers, filtert het bureau de resultaten voor meevallers. Boekwinsten op vastgoedtransacties en derivatentransacties tellen niet mee in de 'kernwinst'. (...) De onderzoekers van S&P schatten dat beleggers eigenlijk niet 22 maar gemiddeld circa 30 maal de winst voor een bedrijf betalen. Ofwel, de beurs is eenderde duurder. (...)" "Accountantsstrijd legt een bommetje onder samenwerking", Het Financieele Dagblad, 21 mei 2002, door correspondent: "Accountantskantoor Deloitte & Touche in Maastricht weigert een goedkeurende verklaring te geven voor de complete verslaglegging van het in totaal €81 mln kostende grensoverschrijdende overheidsproject Euregio Maas-Rijn 1994-1999. (...) De Maastrichtse controleurs vinden dat de betrokken Belgische en Duitse accountants, die deelprojecten hebben gecontroleerd, niet voldoen aan de eisen van het Nederlands Instituut van Registeraccountants (Nivra). (...) August Kohl, coördinator van de Euregio Maas-Rijn, vreest het ergste wanneer Nederland inschakeling van een private accountant eist. 'Dit kan tot ruzie voeren.' (...)" "Niet-bindende aanbevelingen accountants voor bedrijven", Het Financieele Dagblad, 17 mei 2002, door correspondent: "(...) Over drie jaar wordt geëvalueerd of de aanbevelingen (van de Europese commissie) voldoende zijn overgenomen. Zo niet, dan volgen alsnog hardere, wettelijke maatregelen. (...)" "Schandalen beheersen beurs New York", De Volkskrant, 16 mei 2002, door verslaggever: "De beurs van New York wordt overspoeld door schandalen. Na het failliet van energiereus Enron en de deconfiture van accountant Arthur Andersen eerder dit jaar, neem de stroom affaires toe. (...)" "'Winnaar' KPNQwest in ijltempo ten onder aan diep wantrouwen", -Boekhoudtrucs mogelijke oorzaak debacle - De Volkskrant, 16 mei 2002, door Gert-Jan van Teeffelen: "Glasvezelbedrijf KPNQwest, twee jaar geleden een van de meest veelbelovende bedrijven aan de Amsterdamse beurs, staat plotseling op omvallen. 'Er moet iets vreselijks zijn gebeurd tussen maart en april.' (...) Siebrand vermoedt dat KPNQwest toch heeft gerommeld met de cijfers, en geen goedkeurende accountantsverklaring kreeg voor zijn jaarverslag, dat in april al had moeten verschijnen. 'Er is iets fundamenteel mis, en reken maar dat deze accountant meedogenloos is.' De naam: Arthur Andersen." "Ex-accountant Enron: we wisten van geknoei", NRC Handelsblad, 15 mei 2002, door correspondent: "Partners van de accountantsfirma Arthur Andersen wisten al geruime tijd hoe dubieus de boekhoudkundige aanpak van de nu bankroete energiehandelaar Enron was. Dat heeft de ontslagen accountant David Duncan onder ede verklaard. (...) Grote debetposten werden buiten de boeken gehouden en virtuele transacties als winstgevende omzet geboekt om de beurs maar te laten geloven dat omzet en winst van Enron omhoog bleven schieten. (...) Duncan riep in herinnering dat hij bij de voorbereiding van de winstmededeling van Enron over het derde kwartaal 2001 intensief had overlegd met een senior partner en een juriste van Arthur Andersen. Die vroegen hem op het laatste moment hun naam te verwijderen van een memo aan Enron waarin erop werd gewezen dat bepaalde verliezen werden gedefinieerd op een manier die strijdig is met SEC-richtlijnen. (...)" "S&P komt met maatstaf voor 'kernwinst'", NRC Handelsblad, 15 mei 2002, door financiële redactie: " Standard & Poor's, de Amerikaanse kredietbeoordelaar, gaat een nieuwe winstmaatstaf invoeren, die voor meer helderheid en eenduidigheid moet zorgen. Dat heeft Standard & Poor's gisteren bekendgemaakt. De zogeheten core earnings-benadering (kernwinst) laat eenmalige posten buiten beschouwing, maar bevat wel kosten met betrekking tot onder meer optieplannen voor werknemers en pensioenen. (...)" "Algemeen belang niet veilig bij Van Baalen", Het Financieele Dagblad, 14 mei 2002, door Hans Blokdijk: "In het kader van de evaluatie van de accountantswetgeving heeft de Tweede Kamer op 3 april een motie-Van Baalen aangenomen. (...) De motie-Van Baalen beoogt een selecte groep te blijven beschermen, en deze daardoor een oneigenlijk concurrentievoordeel te laten behouden. Door het standpunt van de minister wordt de activiteit ten behoeve van het maatschappelijk verkeer - de controle van aan derden over te leggen verantwoordingen - echter nauwelijks beschermd. (...) En dit terwijl de evaluatie van de accountantswetgeving nu juist was begonnen om de activiteiten voor het maatschappelijk verkeer! (...) Tekenend was de hoorzitting van de vaste kamercommissie voor Economische Zaken over dit onderwerp op 31 januari 2002. Daar waren vertegenwoordigd de lobby's van accountants (NIvRA, NOvAA, SRA, Big-4) en van hun cliënten (VNO-NCW, MKB-Nederland en LTO Nederland), die natuurlijk weer uiterst tevreden waren over hun klantvriendelijke accountants. Het algemeen belang werd slechts vertegenwoordigd door enkele privé-personen. Zelfs de VEB heeft nooit van enige belangstelling blijk gegeven, hoewel de gevoeligheid van de beurskoersen voor slecht accountantswerk daar toch wel aanleiding toe gaf! Van Baalen heeft na aan alle RA's en AA's een brief gestuurd met een oproep om hem op 15 mei voorkeursstemmen te bezorgen. Het algemeen belang is echter bij hem beslist niet veilig." "Reliant geeft gesjoemel met omzetcijfers toe", NRC Handelsblad, 14 mei 2002, door redacteur: "De Amerikaanse energiesector is opnieuw opgeschrikt na de crisis rond energiebedrijf Enron. Reliant Resources, dochteronderneming van Reliant Energy, gaf gisteren toe dat het jarenlang de omzetcijfers kunstmatig hoog heeft gehouden. Reliant Resources, eigenaar van de Nederlandse stroomproducent Una, heeft de omzet van de gas- en elektriciteitshandel de afgelopen drie jaar met zeker 10 procent verhoogd door gesjoemel met de cijfers. Handelaren van Reliant Resources verkochten stroom aan elkaar en boekten dit vervolgens als omzet. De omzet zou hierdoor 6 miljard dollar (6,5 miljard euro) hoger zijn uitgevallen. De winstcijfers zouden niet zijn opgepompt. (...)" "Directie: chaos bij Amsterdamse GVB", NRC Handelsblad, 14 mei 2002, door Jos Verlaan: "Het Amsterdamse GVB, het openbaarvervoerbedrijf dat morgen onderwerp is van een referendum, heeft vanaf 1997 ten onrechte positieve accountantsverklaringen over zijn jaarrekeningen gekregen. Dat schrijft de vorig najaar aangetreden directie in interne correspondentie met het personeel. (...)" "Pensioenfonds op de rem - Unilever en Philips: geen geld terug", NRC Handelsblad, 7 mei 2002, door Menno Tamminga: "Twee van de grootste pensioenfondsen die voor individuele Nederlandse ondernemingen werken, hebben de teruggave van overtollig vermogen aan hun werkgever gestaakt na de koersval vorig jaar op de beurzen. Elektronicabedrijf Philips heeft vorig jaar nog wel een recordbedrag teruggekregen van zijn eigen Nederlandse pensioenfonds, maar ziet dit jaar af van een nieuwe teruggave door het fonds. (...) Voedings- en zeepconcern Unilever heeft vorig jaar maar de helft van het overtollig vermogen van zijn Nederlandse pensioenfonds terug gekregen als oorspronkelijk de bedoeling was. (...) Het Philips pensioenfonds is het grootste pensioenfonds dat aan een Nederlandse individuele onderneming is verbonden. (...)" "Voorzitter SEC ligt opnieuw onder vuur", Het Financieele Dagblad, 7 mei 2002, door correspondent: " Voorzitter Harvey Pitt van de Securities and Exchange Commission (SEC) ligt wederom onder vuur wegens vermeende belangenverstrengeling. Dit weekeinde brachten de voorzitter van de SEC (de belangrijkste toezichthouder op het Amerikaanse effectenwezen) en KPMG tegenstrijdige versies naar buiten over een gesprek dat Pitt op 26 april jongstleden had met de nieuwe bestuursvoorzitter van de Amerikaanse tak van KPMG, Eugene D. O'Kelly. (...) Medewerkers van de SEC zouden op het punt staan om ook een procedure tegen KPMG te beginnen. KPMG was tot oktober 2001 decennia lang de externe accountant van Xerox. Pitt ontkent dat het 'Xerox-dossier' in het gesprek met O'Kelly ter sprake kwam. (...) Bovendien volgen waarnemers het gedrag van Pitt in deze met extra aandacht: voor hij in augustus 2001 voorzitter van de SEC werd, telde Pitt als advocaat alle grote accountantskantoren, inclusief KPMG, onder zijn klanten. (...) Er is KPMG alles aan gelegen om het 'Andersen-scenario' te vermijden en een gevecht met de SEC en Justitie over Xerox te voorkomen. (...) De procureur-generaal van de staat New York startte een procedure tegen Merrill Lunch, waarna de SEC meldde dat het ook een onderzoek begon. Merrill Lynch was een klant van Pitt. (...)" "Fortuyn wil ondernemers als Timmer in zijn kabinet", Het Financieele Dagblad, 6 mei 2002, door correspondenten: " Als de Lijst Pim Fortuyn na 15 mei in het kabinet komt, gaat de lijsttrekker proberen ondernemers met ervaring met grote saneringsoperaties te interesseren voor een ministerspost. (...)" "Fortuyn de ideeën, anderen de uitvoering - 'Stabiliteit van het bestuur voor bedrijven belangrijker dan stabiliteit van een kabinet.'", Het Financieele Dagblad, 6 mei 2002, door Giselle van Cann en Rijk Timmer: "Als Fortuyn premier mag zijn, wordt het land bestuurd op basis van 'management by speech' en met strakke prestatiecriteria. 'Ik heb de ideeën, voor de uitwerking zijn anderen.' In gesprek met de politieke buitenstaander die Nederland zegt te willen vernieuwen. (...)" "Financiële sector hoog op de agenda", Het Financieele Dagblad, 6 mei 2002, door correspondent: "Het toezicht op de Europese financiële sector moet worden gestroomlijnd. Morgen geven de ministers van financiën opdracht tot een onderzoek naar de gewenste vorm en inhoud van dat toezicht. (...)" "'Pensioenfondsen rekenen zich te rijk'", De Volkskrant, 2 mei 2002, (ANP): "Amsterdam - Pensioenfondsen hebben de pensioenpremies in de jaren negentig stelselmatig te laag gehouden. Ze dreigen in grote problemen te komen omdat ze zich de komende jaren rijk rekenen met te gunstige beleggingsresultaten. Dat stelde voorzitter A. Oosenbrug van het Actuarieel Genootschap woensdag. Volgens Oosenbrug hebben de regering en de vakbonden waarschuwingen voor het dreigend pensioengat genegeerd." "Fondsmanagers VS zoeken onbesmet onderzoek", Het Financieele Dagblad, 2 mei 2002: "Bijna de helft van de institutionele beleggers in de Verenigde Staten gaat een groter deel van zijn transacties doen via effectenbanken die weinig of geen conflicterende belangen herbergen tussen hun onderzoek- en zakenbankactiviteiten. Deze conclusie trekt het Amerikaanse onderzoeksbureau Greenwich Associates uit een enquête onder ruim driehonderd Amerikaanse vermogensbeheerders. (...)" "Zicht op kosten beleggingsfonds groeit", Het Financieele Dagblad, 2 mei 2002, door Joost van Mierlo en Bendert Zevenbergen: "(...) 'Nederland is op het gebied van transparantie van beleggingskosten echt een ontwikkelingsland', zegt Freddy van Mulligen, onderzoeker bij Morningstar Nederland. 'De zet van DNB is een vooruitgang, mits de Expense Ratio op een goed manier wordt berekend.' DNB is op zijn hoede. De toezichthouder heeft niet de illusie dat banken en andere financiële instellingen ineens het achterste van de tong zullen laten zien. Transactiekosten, marketingkosten, een meer dan gemiddelde omloopsnelheid van de portefeuille: het zal voorlopig onduidelijk blijven. Maar het is een eerste stap die nu gezet wordt."